又是一年秋来到

时隔一年,下周一又到了金融口领导一齐开会的日子。据悉,国新办将于9月22日(星期一)下午3时举行“高质量完成‘十四五’规划”系列主题新闻发布会,主要金融监管口的领导们将介绍“十四五”时期金融业发展成就。

仅从公开新闻内容来看,本次发布会以回顾“十四五”期间的主要工作为主,因此更像是(尤其过去这一年)对过去成果斐然的总结,而不是对接下来具体工作的部署。诚然Pan对于广大中小投资者而言已然成为了中国股市特有的标志,但对于成熟投资者而言,货币端能够做的工作确实已经比较充分了,对这次发布会的内容应该不会报以过高的期待。

过去这一年,从政策端来看,客观评价我认为是不及预期的。

实际的政策力度低于去年市场感知的政策定调

政策定调方面,根据证券时报统计数据,上半年用于存量项目的“特殊置换”新增专项债发行规模为4648亿元,占上半年新增专项债发行规模的22%。此类“特殊置换”新增专项债源自于2024年9月宣布的政策:从2024年开始,连续五年每年从新增专项债中安排8000亿元专门用于化债。如果剔除掉这部分本质是用来化债的专项债,今年截至6月的新增专项债累计规模为1.6959万亿,比2024年同期仅增长13.6%,较2022、2023年同期分别低50.2%和26.3%。

如果进一步考虑“不含一案两书”的“新增专项债”(“特殊”新增专项债,这个在中央政府开出8000亿每年的口子之前,一直是地方政府“偷偷”从新增口径中用来化债的方法),6月当月地方新增专项债发行规模5271亿元,为今年以来的月度最高。不过,其中有2224亿元新增专项债资金,并未披露具体项目的“一案两书”(即项目实施方案、财务评价报告书、法律意见书),意味着这些资金投入到存量项目,属于“化债”类的资金。6月当月,化债资金占新增专项债比重高达42%,为年内月度最高。

实际上,今年新增专项债发行的自由度提升不仅体现在中央审批“变松”(对“一案两书”要求不严格),也体现在审批权试点下方。从2025年开始,根据国务院办公厅印发的《关于优化完善地方政府专项债券管理机制的意见》,2025 年开展了专项债券项目 “自审自发” 试点,试点地区包括北京市、上海市、江苏省、浙江省(含宁波市)、安徽省、福建省(含厦门市)、山东省(含青岛市)、湖南省、广东省(含深圳市)、四川省以及河北雄安新区,这些试点地区滚动组织筛选形成本地区项目清单,报经省级政府审核批准后不再报国家发展改革委、财政部审核,可立即组织发行专项债券,项目清单同步报国家发展改革委、财政部备案。

这意味着中央政府对于上述地区的新增专项债仅有“备案”,而不实行“审批”。考虑上上述地区基本是中国经济相对发达地区,如果这些地区今年仍然无法通过发行真正刺激经济的新增专项债来扛起大旗,说明确实地方政府在寻找经济增长点上遇到了困境。

实际的政策效果低于去年设定的政策目标

去年9月26日政治局会议通稿(中共中央政治局召开会议 分析研究当前经济形势和经济工作 中共中央总书记习近平主持会议)提出“财政货币政策逆周期调节力度”,其中具体提到了“使用好超长期特别国债和和地方政府专项债”,以“更好发挥政府投资带动作用”,但实际情况是政府债券融资新增规模已经占到了社融新增规模超40%,至今仍然没有有效地传导到私人部门(企业&个人)推动新的信贷扩张周期,以下图为例,非金融性公司及其他部门中长期贷款累计值同比继续保持-15%的增长。

核心原因是,财政端依然聚焦化债。虽然今年地方政府专项债的发行节奏明显比去年更加稳健,但主要投向似乎并没有带来很好的信贷扩张效果。

至于楼市,简单三句话概括:

1)新开工接近底部(新房供给收缩)

2)房价仍在惯性下跌,空间上对比其他国家历史经验仍然有10左右。

3)房价相比其他国家历史经验仍有10-12个季度的下探和摩底阶段。

股市是唯一最成功的方面。

犹记得去年,我还写过潘一文,对于当时潘行长成功稳定了股市表示赞叹。当然,我自己当时仍保有怀疑态度,事后很快就被打脸,毕竟没有人能预料到短短几天后的政治局会议内容如此惊天动地。由此可见,不要显著低估此时我党对于支持股市的力度。毕竟从过去一年的经验来看,中央汇金确实投入了万亿人民币为股市提供流动性支持,财政部在当时甚至不惜用“财政刺激”为幌子(实则是化债)让全球投资者惊掉下巴,市场风险偏好在短短一周时间内迅速扭转。

但需要提示的是,股市真正情绪的扭转是2月民营企业家座谈会和Deepseek带来的科技企业资本开支重启。事后看来,2024年9月政府政策扭转方向的关系并不大。

今年在经历了中美贸易摩擦和国内内卷式价格战之后,中国在AI、机器人、生物医药等新兴领域可谓多点开花,中国资本市场在风偏改善之后给出的回应也非常积极。

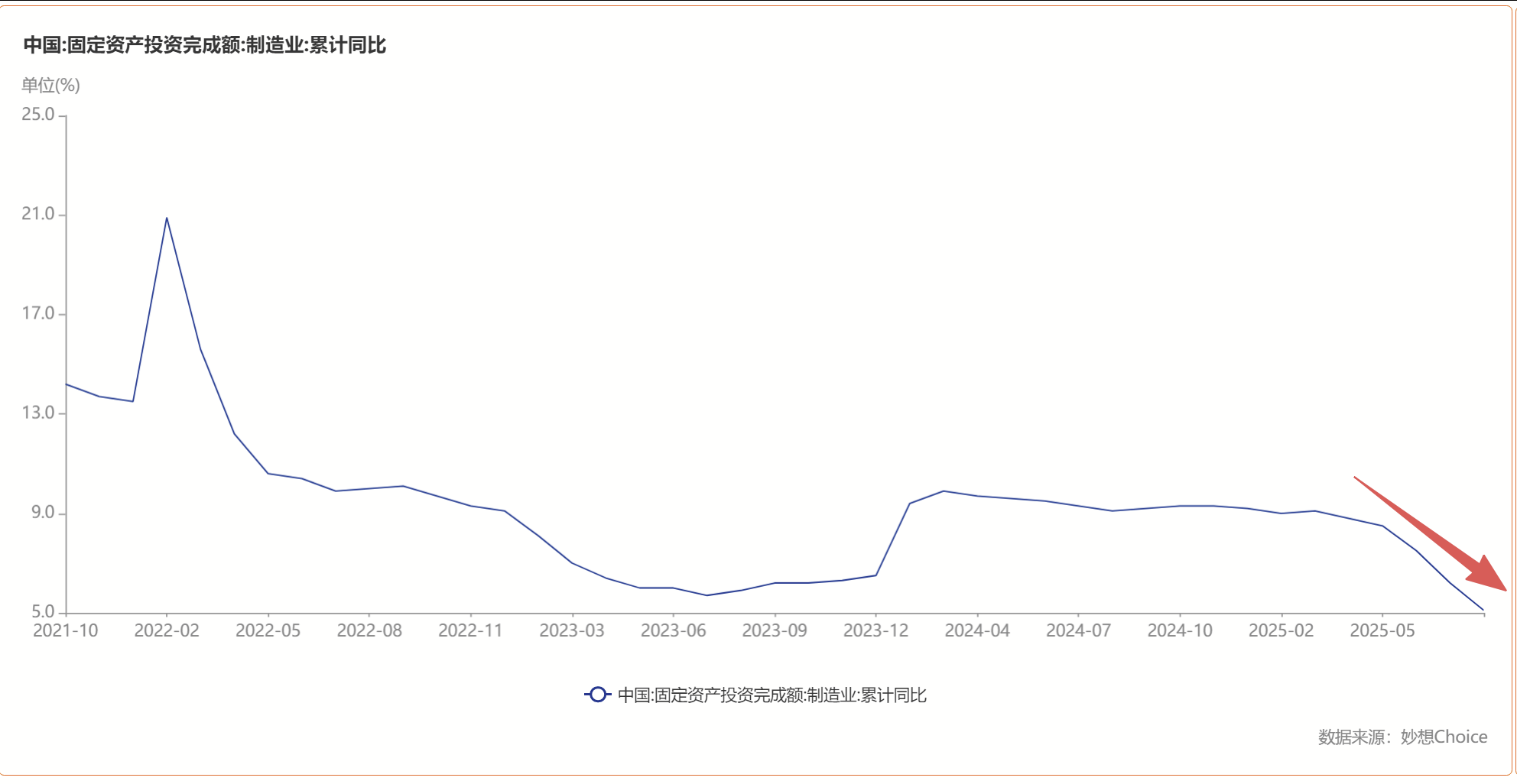

但非科技领域,以制造业投资增速来看,今年不仅没有呈现加速趋势,反而在5月之后扭头向下。当然,在“反内卷”的大背景之下,我国工业领域整体呈现资本开支增速回落也是必然且必要的。

因此,股市的表现实质上已经与金融口的支持没有太大关联,而与之相反的是,随着股市指数不断上行,监管反而可能产生了如何调节节奏的担忧。这体现在对权重股的控盘上,具体之前一文《收放自如》。我认为这对于市场带来的影响在情绪层面会比较有限,毕竟监管整体还是保持了对股市“呵护的态度”,股民大多更倾向于将这种控盘解释为:“不希望涨得太快了。”但这也意味着,无论官方还是民众,都知道市场的上行越来越具有“人工调节”的成份,进而在流动性层面,股民自发的流动性可能会更加聚焦已经略显拥挤的科技板块,带来局部的泡沫和过热的风险,而不是监管更有能力控制的金融股,金融股则容易成为“过街老鼠,避之不及”,整个指数看似缺乏上行动能,实则内部分化更加严重,类似美股在科技板块的高度集中,中国股市未来恐怕也会因为不一样的原因而出现类似的现象。

回到这篇文章想要讨论的“922发布会“,赌一个明天市场高开低走?

全文完。